Oubliez les phrases bien rangées et les certitudes sur le crédit immobilier : ici, la capacité d’emprunt se joue souvent loin des cases, entre exigences bancaires et réalité de vos finances. Loin des slogans simplistes, acheter une maison, c’est avant tout comprendre ce que la banque attend, et ce que vous pouvez réellement assumer.

Combien puis-je emprunter une hypothèque

Derrière la façade des taux affichés, les banques scrutent vos revenus, votre stabilité professionnelle et votre gestion de budget. L’accès à un prêt immobilier au Québec, par exemple, ne se limite pas à un profil irréprochable : la règle d’or reste la capacité à rembourser sur la durée. Oubliez l’idée reçue d’un prêt accordé à tous. Ce qui compte, c’est l’équilibre entre vos charges et vos ressources.

A lire aussi : Comment obtenir facilement un prêt immobilier ?

Voici quelques points concrets à considérer avant de lancer votre demande :

- La somme maximale que vous pouvez emprunter dépend notamment de la région, du montant du prêt, mais aussi de votre situation professionnelle. Par exemple, un CDI stable dans l’Hérault rassurera la banque, bien plus qu’un contrat temporaire.

- Vos mensualités ne doivent pas dépasser un taux d’endettement généralement fixé à 33 %, sous peine de mettre en péril votre équilibre financier.

- Le type de contrat de travail (CDI, CDD, auto-entrepreneur, etc.) pèse lourd dans la balance, tout comme la régularité de vos revenus sur plusieurs années.

- Il est indispensable de démontrer à la fois votre capacité à assumer les échéances et la solidité de votre apport initial.

Combien puis-je emprunter

La durée de remboursement, la stabilité de vos revenus et la politique de la banque constituent un trio déterminant. Un conseiller pourra moduler son offre en fonction de votre profil, du bien convoité et de la stratégie de l’établissement. Certaines banques privilégient les clients présentant un dossier solide et n’hésitent pas à proposer des conditions plus flexibles à ceux qui affichent une situation stable.

Lire également : Taux d'emprunt 2025 : quelles perspectives de baisse ?

Combien puis-je emprunter l’achat immobilier

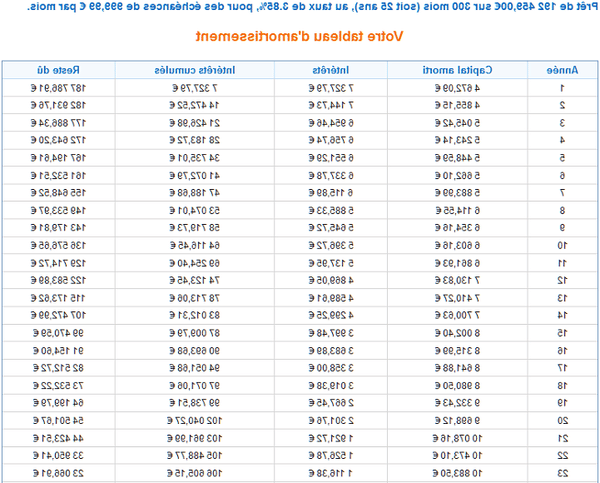

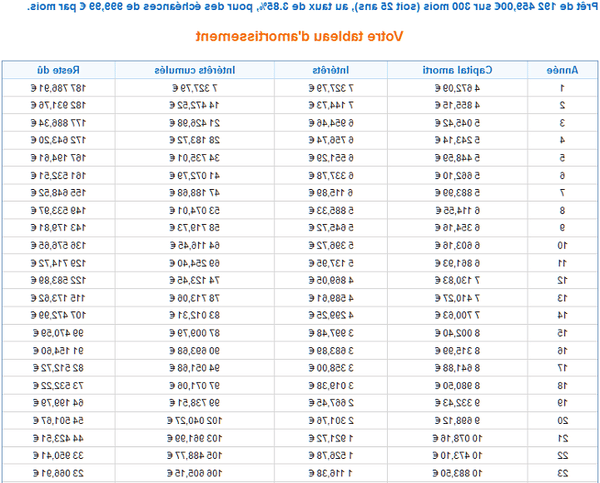

En pratique, votre capacité d’emprunt s’appuie sur votre salaire, votre taux d’endettement et le montant de votre apport. Un outil de simulation permet de se faire une première idée, mais rien ne remplace l’analyse personnalisée d’un professionnel. Par exemple, avec 2 000 € d’apport, il devient possible de négocier à la hausse, à condition de prouver votre sérieux. Prendre le temps de calculer précisément votre budget évite bien des déconvenues lorsque vous vous lancez dans l’achat d’une maison.

Comment savoir combien pouvez-vous emprunter pour un prêt immobilier

Se lancer dans la simulation de capacité d’emprunt, c’est avant tout anticiper les frais annexes. De l’assurance emprunteur aux frais de notaire, chaque euro compte. Par exemple, l’acquisition d’un bien à 124 380 € implique des frais supplémentaires à ne pas négliger dans votre calcul. Les banques s’appuient sur des outils de scoring, mais aussi sur leur propre appréciation du risque.

Certains établissements prennent en compte la période d’essai, la présence d’autres prêts en cours, ou encore le montant de l’apport personnel. À noter : l’assurance emprunteur, parfois négligée, peut devenir décisive pour l’obtention du crédit.

Combien puis-je emprunter maison

Le profil de l’emprunteur reste scruté à la loupe. Plus votre dossier est solide, plus la banque pourra vous accorder un montant élevé, sur une durée adaptée à vos besoins. Le taux d’intérêt, la durée de l’emprunt et la part d’apport personnel sont autant de variables à ajuster pour optimiser votre capacité d’emprunt. Un remboursement étalé sur vingt ans ne signifie pas nécessairement un coût total plus élevé, à condition de bien négocier le taux.

Combien emprunter avec mon salaire

Le montant de votre crédit immobilier dépend directement de votre niveau de revenus et de la régularité de votre situation professionnelle. Pour calculer ce que vous pouvez emprunter, il faut tenir compte de toutes vos charges et de vos ressources. En France, la plupart des banques fixent un taux d’endettement maximal, généralement autour de 33 %, mais certains profils peuvent bénéficier d’une souplesse supplémentaire. L’assurance emprunteur joue alors un rôle clé, notamment pour les profils atypiques ou les primo-accédants.

Combien puis-je emprunter à la banque

Les banques évaluent la viabilité de votre projet en analysant vos charges courantes, vos dettes éventuelles et votre capacité à assumer des mensualités sur la durée. Parfois, une variation de taux, même minime, peut impacter le montant que vous pouvez obtenir. Un bon dossier, appuyé par des justificatifs solides et un apport conséquent, facilite la négociation, surtout lorsque le contexte économique est incertain.

Le taux annuel effectif global (TAEG), les frais d’assurance, la durée du prêt et la stabilité de vos revenus forment l’équation à résoudre. Que vous soyez salarié, chef d’entreprise ou indépendant, chaque profil trouve sa place dans les grilles bancaires, à condition de présenter un projet cohérent et réaliste.

Combien puis-je emprunter pour un prêt immobilier

Votre salaire, la composition de votre foyer et votre âge interviennent dans la définition de la capacité d’emprunt. Certaines banques acceptent de prêter sur vingt-cinq ans, d’autres préfèrent limiter la durée pour réduire le risque. Les dispositifs fiscaux, les crédits d’impôt ou encore les aides à l’accession modifient parfois la donne, surtout si vous investissez dans le neuf ou l’ancien. Les règles évoluent rapidement, il convient donc de vous informer régulièrement.

Combien puis-je emprunter pour un prêt hypothécaire

Connaître précisément le montant que vous pouvez obtenir pour une hypothèque repose sur une analyse fine de votre situation. Les imprévus financiers, les changements de situation personnelle ou professionnelle doivent aussi être anticipés. Une gestion rigoureuse et une projection réaliste permettent de sécuriser votre projet et d’éviter les mauvaises surprises lors du remboursement.

Combien puis-je emprunter pour une maison

Votre capacité d’emprunt dépend de nombreux critères : niveau de revenus, stabilité de l’emploi, montant de l’apport, charges récurrentes, mais aussi contexte fiscal. La banque analyse chaque détail, du montant des dettes en cours au reste à vivre après paiement des mensualités. En Espagne comme au Canada, la logique reste la même : il s’agit de prouver que votre budget tient la route sur la durée.

La première année d’emprunt est souvent la plus décisive : c’est là que se joue votre crédibilité auprès des partenaires bancaires. Les établissements financiers scrutent alors vos habitudes de gestion, votre capacité à anticiper les charges imprévues et votre aptitude à épargner.

Combien emprunter

Il n’existe pas de formule unique : chaque projet, chaque dossier est différent. Pour certains, l’achat d’une maison passe par une évaluation minutieuse des frais annexes, des dépenses imprévues et de la capacité à honorer les échéances. Un emprunteur averti se dote d’un plan de financement détaillé, en veillant à rester flexible face aux aléas de la vie.

Combien puis-je emprunter

Rassembler les justificatifs nécessaires, anticiper les demandes de la banque et préparer un argumentaire solide sont les clés pour convaincre. L’emprunteur qui sait présenter son projet en toute transparence maximise ses chances d’obtenir le crédit souhaité, même si sa situation n’est pas parfaite. La clarté et l’honnêteté sont souvent plus payantes qu’un dossier enjolivé.

Combien puis-je emprunter maison

Le montant que vous pouvez emprunter ne dépend pas seulement de vos revenus, mais aussi de la façon dont vous structurez votre projet. Un acheteur averti s’entoure de professionnels compétents, notaires, courtiers, conseillers bancaires, pour optimiser ses chances de réussite. La préparation reste le meilleur atout pour négocier un prêt adapté à votre profil.

Le régime fiscal, la nature du bien (résidence principale, investissement locatif), le niveau d’apport personnel et les dispositifs d’aide modifient les règles du jeu. Bien se renseigner sur le statut fiscal (LMNP, résidence principale, etc.) peut permettre de bénéficier de conditions plus favorables et d’éviter les pièges du financement.

Combien puis-je emprunter pour acheter

Pour obtenir un prêt immobilier sans apport, il est recommandé de présenter un dossier solide, avec un taux d’endettement maîtrisé et une gestion financière irréprochable. Les banques étudient alors la stabilité de votre emploi, vos revenus récurrents et votre capacité à épargner. L’outil de calcul en ligne offre un premier aperçu, mais rien ne vaut l’avis d’un expert pour valider votre projet.

Combien puis-je emprunter une hypothèque

Les taux évoluent au fil des mois, tout comme les critères d’octroi. Une bonne connaissance de votre capacité financière, de la valeur du bien convoité et du marché local s’impose pour éviter les erreurs de calcul. Le niveau de revenu locatif, le montant du prêt et votre situation familiale influencent directement le montant accordé par la banque.

Combien puis-je emprunter l’achat immobilier

Le montage du dossier de prêt s’articule autour de plusieurs éléments : le montant de l’apport, la durée de remboursement, le taux proposé et l’ensemble des frais annexes. Il est possible de négocier certains points, comme l’assurance ou la modularité des mensualités. La clé ? Une préparation minutieuse, des simulations réalistes et un suivi rigoureux de chaque étape du projet.

Les normes environnementales, les dispositifs fiscaux et les conditions du marché local peuvent également influer sur votre capacité d’emprunt. Un conseil : ne sous-estimez jamais le poids des charges fixes et des imprévus dans la réussite de votre opération.

Combien pouvons-nous emprunter pour une maison

Le calcul du montant accessible dépend du revenu global du foyer, de la stabilité des ressources et de la capacité à anticiper les aléas. Les banques prennent en compte l’ensemble des flux financiers, y compris les revenus complémentaires ou les économies placées à l’étranger. La transparence s’impose pour éviter toute mauvaise surprise lors de l’étude du dossier.

Combien puis-je emprunter à la banque

Être déjà client d’un établissement facilite parfois l’accès au crédit, à condition de présenter des garanties solides et une gestion de compte saine. La planification, l’anticipation et la rigueur dans la préparation du dossier sont autant d’atouts pour décrocher le financement espéré. Les règles varient d’une banque à l’autre, mais la logique reste la même : minimiser le risque du côté du prêteur.

Combien emprunter

Le montant de l’emprunt dépend à la fois de vos revenus, de vos charges et de la politique de l’établissement financier. Les critères d’octroi varient, mais la gestion du budget et la capacité à justifier chaque dépense demeurent centrales. Une analyse sérieuse de votre situation, appuyée par des conseils professionnels, permet d’optimiser votre demande et d’accélérer les démarches.

Comment calculer un crédit à la maison

Pour calculer précisément votre capacité d’emprunt, il faut additionner l’ensemble de vos revenus, soustraire vos charges récurrentes et intégrer les éventuels frais d’assurance ou de garantie. Les outils de simulation en ligne offrent une première estimation, mais rien ne vaut l’expertise d’un conseiller pour affiner votre stratégie et adapter le montant à votre situation réelle.

Quelle banque accorde un prêt facilement québec

Obtenir un prêt au Québec passe par une analyse rigoureuse du dossier. Les banques évaluent le taux d’endettement, la stabilité des revenus et la nature du bien. Il est possible de bénéficier de taux attractifs si votre profil coche toutes les cases : emploi stable, apport conséquent, gestion financière sérieuse. L’assurance emprunteur, l’ancienneté professionnelle et la solidité de votre projet restent déterminants.

Au final, décrocher un crédit immobilier relève moins du hasard que de la préparation. Anticiper les attentes du banquier, peaufiner son dossier et ajuster son projet à la réalité du marché permettent de franchir chaque étape, jusqu’à la remise des clés. La capacité d’emprunt, c’est la frontière entre rêve et réalité : à chacun de la tracer avec lucidité et ambition.